新闻动态

2026年一季度上海产业园区市场回顾与展望

2026年第一季度,上海产业园区市场呈现租金降幅收窄、需求温和回暖态势。租赁需求连续三个月维持在较高水平,标志着市场正逐步走出2023–2024年的周期底部;同时供应高峰将至,空置率与租金仍承压,行业与区域分化特征显著。

一季度,录得上海全市产业园区市场存量2,051.3万平方米。

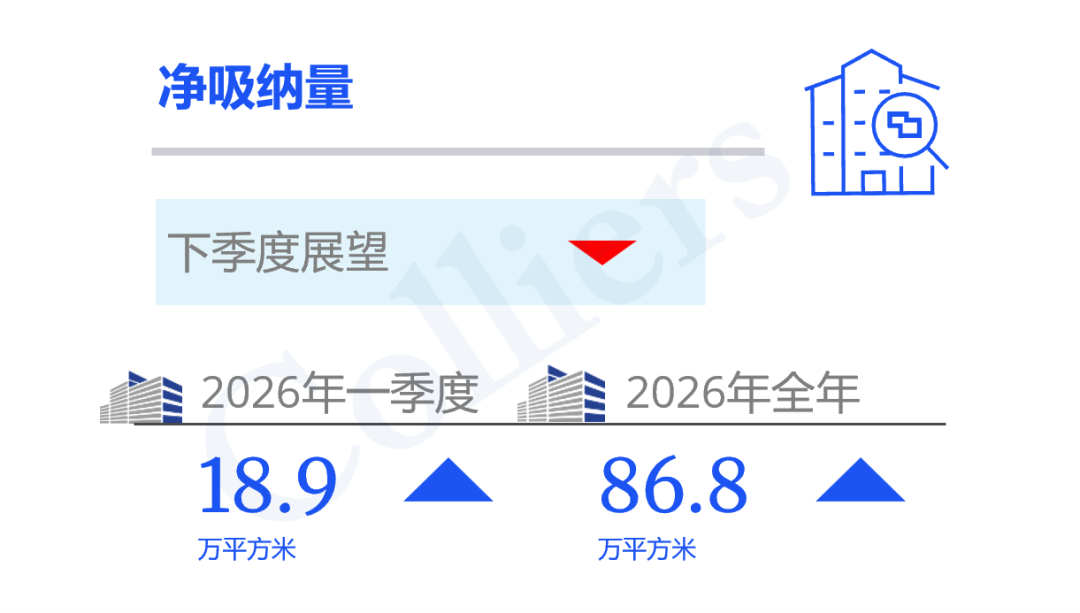

上海产业园区租赁需求延续温和回暖态势,净吸纳量一季度达18.9万平方米,环比上升约14%,是2022年以来净吸纳量最高的一个第一季度。

本季度全市产业园区新增供应约25.9万平方米,主要来自市北和桃浦南大子市场。

上海产业园区一季度空置率微幅下降0.1个百分点,结束了此前连续十四个季度的上行趋势。但展望未来几个季度,随着供应量激增及去化压力加大,空置率预计将重新回升。

一季度,租金继续承压下行但跌幅放缓。全市平均租金3.05元/天/平方米,环比下跌1.0%,跌幅显著收窄;同比下跌8.4%,下行趋势依然明显。需要关注的是,未来几个季度若新增供应集中入市,租金可能再度面临加速下行的压力。

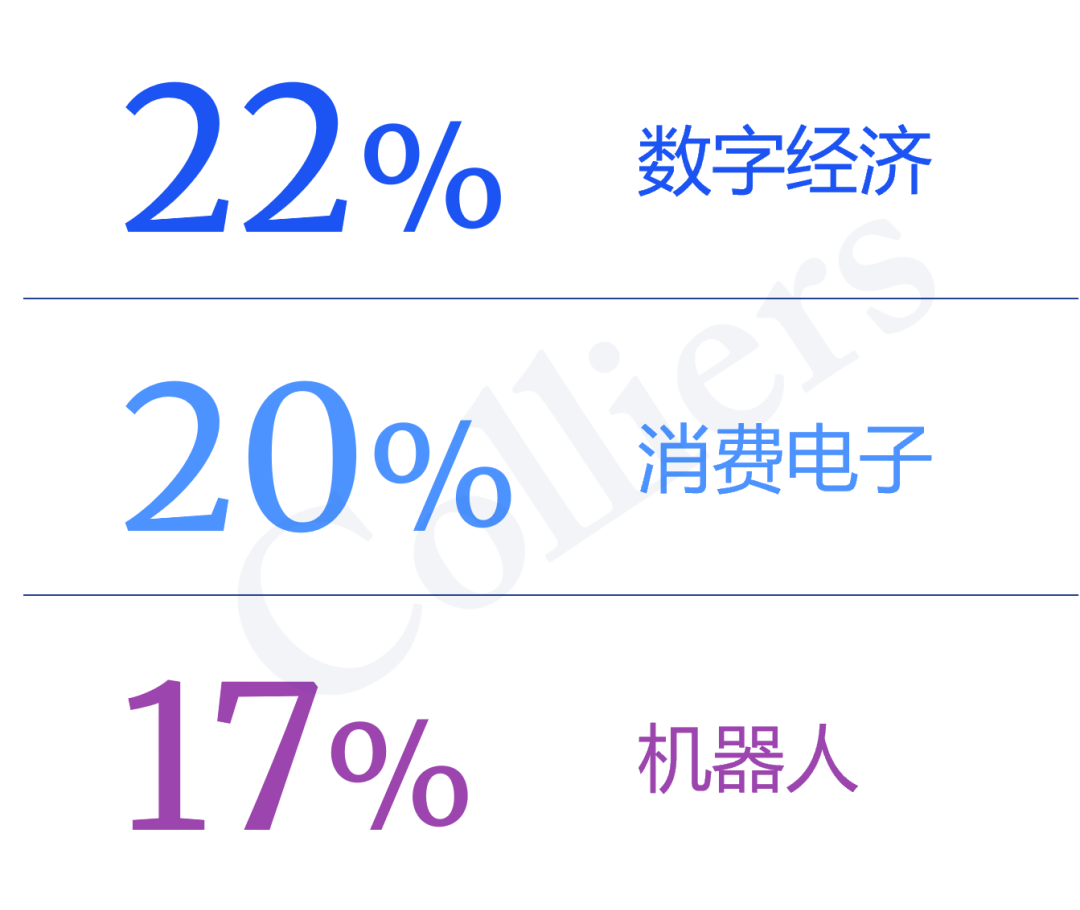

从需求结构来看,数字经济、消费电子、机器人成为贡献上海产业园区一季度租赁需求的前三大行业。其中,机器人、人工智能及其应用行业正成为上海产业园区结构性复苏的核心驱动力,这既得益于“具身智能”等国家战略的牵引,也源于行业自身从研发走向量产的实际需求。

机器人、人工智能及其应用等行业租赁需求的增加,直接带动了张江、金桥、周康、浦江和桃浦南大等子市场的租赁活跃度,其他子市场则表现平淡。

2026年第一季度上海产业园区子市场

租金金与空置率表现

2026年,上海产业园区市场新增供应量预计将达约370.4万平方米,其中69%位于核心子市场。即便部分项目推迟入市,市场仍将面临较大的供应压力。同时,大量新增供应预计将迅速推高空置率,预计全市产业园区空置率或在2026–2027年间达到峰值。

上海产业园区市场预估

2021-2028F

当前上海产业园区正处于需求温和复苏、供应高位承压的关键周期,租户话语权仍占优,业主方需主动顺应市场趋势、调整运营策略。对此,高力国际建议:

深耕产业生态,聚焦机器人、人工智能等高成长赛道,精准匹配优质企业租赁需求。

升级空间产品,打造“研发+轻型生产”一体化定制载体,适配企业从研发到量产的全周期发展。

强化专业服务,以产业运营能力提升资产核心竞争力,锁定产业链核心租户,稳健实现去化与租金目标。

高力国际作为国内产业园区领域的领先服务商之一,长期深耕高新技术产业、扎根高科技园区,拥有成熟稳定的专家团队,深度理解产业园区的运营机制及模式。

我们能够为产业终端用户、园区开发商及投资机构提供从选址租赁、选址购买、代理招商、咨询策划到投资顾问等各阶段各环节的专业服务;载体类型涵盖办公室、研发实验室、生产厂房、土地、定建物业等多种物业空间。

高力国际秉持以全球化前瞻视野、落地深耕本土市场;始终以客户为先,创新驱动,积极助力产业发展与园区空间的科学平衡与专业匹配,加速合作共赢。

上一篇:巴媒: 调查显示人们对夺冠感到悲观 47%认为内马尔应该入选国家队

下一篇:没有了